阿科丨作者

花子丨编辑

科技深度Pro丨出品

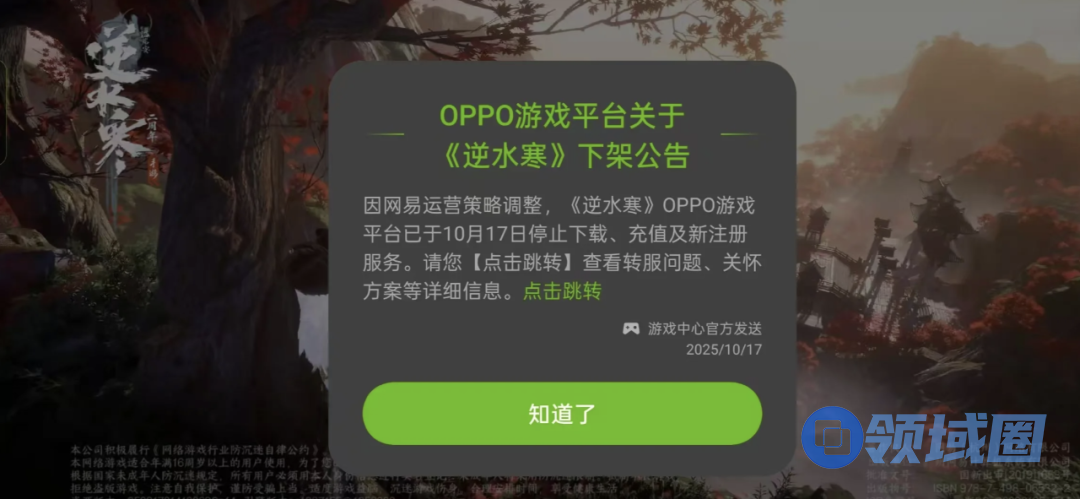

最近,不少OPPO用户发帖称,应用商场里多款网易游戏要么无法登录,要么直接搜索不到。对此官方客服回应:确实有部分游戏停服。

随后,包括小米、vivo在内的不少安卓用户都反映网易的游戏在逐渐消失。

很显然这不是巧合。网易似乎正在酝酿一件大事——要和国内最大的几家安卓厂商进行切割。

01 安卓系统也有“税”

这两天,不少游戏用户发现,在OPPO商店搜不到网易游戏。起初,大家以为是服务器故障,但OPPO客服表示:确实有部分游戏停服。

同时,网上越来越多用户表示,小米、vivo等应用商店也出现同样的情况。这可就不是小事了,消息一出就迅速登上微博热搜。

先给不了解的朋友科普下,所谓渠道服,指的是手机厂商或第三方平台运营的独立服务器版本。它和官方服务器的游戏内容和玩法完全一致,不同在于玩家账号数据、服务器等是手机厂商独立负责。这样一来,用户的充值它们自然也会抽成。

往年,都是“苹果税”被口诛笔伐,安卓厂商“美美隐身”。

其实,早在2014年,为强化对安卓手游市场的控制权,华为、OPPO、vivo等手机厂商就共同组成了“硬核联盟”。

当时,由于游戏发行非常依赖手机官方应用商店,同时联盟里的手机品牌个个都是巨头,市占率很高,拥有绝对话语权。于是,游戏的流水分成比例被定为五五分。

要知道,即使苹果和谷歌等国际渠道,对游戏厂商的分成比例也只有30%。

这意味着,用户每充10元钱,安卓厂商就得拿5元走,剩下的5元才由游戏开发商和发行商分配。不得不说,抽成之高,之前的外卖平台都得直呼内行。

02 时代变了

事实上,在智能手机早期,这种合作模式确实能达到双赢的效果。

一边,是手机厂商凭借系统预装和应用商店的入口优势,帮游戏公司获取用户;另一边,是游戏公司帮手机厂商丰富了生态内容,大家一拍即合。

但随着时代发展,市场环境已经发生了变化。尤其是各大社交平台和短视频流量崛起,游戏公司可选的宣传渠道变得越来越多。

就拿网易来说,《蛋仔派对》通过创作者活动在抖音、快手迅速出圈;《逆水寒》《梦幻西游》等国民游戏本就自带热度。

换言之,这些游戏已经不需要靠手机应用商店的推荐位来吸引用户了。

更关键的是,这种对半开的分成比例,严重挤压了游戏厂商的利润空间。

要知道,现在的游戏开发成本动辄上亿,后续运营、推广还得另外的成本。若以前50%的分成还能忍受的话,那现在50%可能就是压垮骆驼的最后一根稻草。

丁磊曾公开表示:“安卓税是全世界最贵的”,对产业生态不利。

如今,不止是网易,腾讯也宣布DNF手游合约到期后,将不再上架部分安卓平台的应用商店;阿里集团旗下灵犀互娱的《三国志战略版》也于今年停用渠道服。

可以说,头部游戏公司都用行动证明对渠道服的反抗。

03 网易为啥要“带头”

至于为啥是网易带头掀桌,也很好很理解。

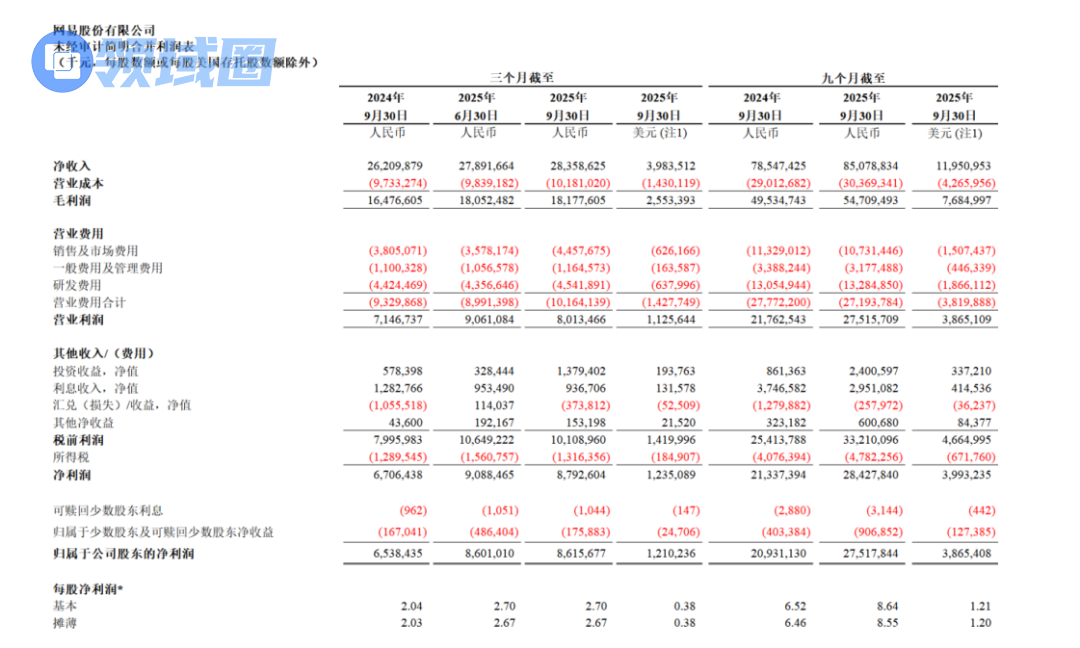

从其前几天发布的三季度财报来看,净收入为284亿元,同比增长8.2%;归股净利润为86亿元,同比增长32%;非公认会计准则下归股净利润为95亿元,同比增长26.7%。

虽然数据不错,但也透露出隐忧。

从网易自身的业绩情况来看,游戏业务增速已然放缓,其不但面临外部激烈竞争、竞品后来居上带来的压力,还面临新游戏难出爆款的困境。

同时,除游戏外,网易没有第二条能跑步的腿,网易严选所在的创新及其他业务营收更是大幅下滑,反而成了集团的“拖油瓶”。

在互联网大厂纷纷加码的AI领域,网易似乎并不感冒,旗下AI产品多是为提升已有产品的体验感。市场上知名的AI原生APP背后,没一个站着网易。

可见,在没有新增长引擎的情况下,网易的未来,还是只能靠游戏。

从这一角度看,虽然目前游戏依然能扛大梁,但压力也不小。因此,网易必须竭尽全力,确保所有与游戏相关业务都在正位上。

总之,这次游戏大厂与安卓渠道割席,是存量时代的流量重构与话语权转移,是行业发展的必然趋势。

不过,短时内渠道服也不会彻底消失。

因为网易、腾讯等大厂有口碑、有预算,能自己拉用户。中小游戏开发者则不一样,手机应用商店的曝光和用户量,还是它们上线初期的重要依靠。

因此,虽然博弈已经开始,但在未来很长一段时间里,渠道服大概率还会是行业的重要组成部分。